Twoja kancelaria prawna w internecie

BEZ NIESPODZIANEK CENOWYCH

Rzetelny Prawnik to usługa skierowana do kancelarii prawnych, które szukają skutecznych narzędzi do zbierania zleceń jakie mogą realizować w swoich specjalizacjach. Dzięki naszemu rozwiązaniu możesz dotrzeć ze swoją ofertą do tysięcy przedsiębiorców i konsumentów, którzy szukają konkretnej porady prawnej.

Sprawdź szczegóły

Korzyści

Jakie korzyści zapewniamy

Platforma rzetelnyprawnik.pl jest narzędziem, które w połączeniu z innymi stronami internetowymi, które mają duże zasięgi, pozwala zbierać zapytania o usługi prawne i podatkowe. Dzięki temu Twoja kancelaria może składać oferty i zwiększać sprzedaż swoich usług.

Zasięg

Prowadzimy dwa serwisy internetowe dzinnikprawny.pl oraz politykabezpieczenstwa.pl, gdzie co miesiąc odwiedza nas około 300 tys. czytelników.

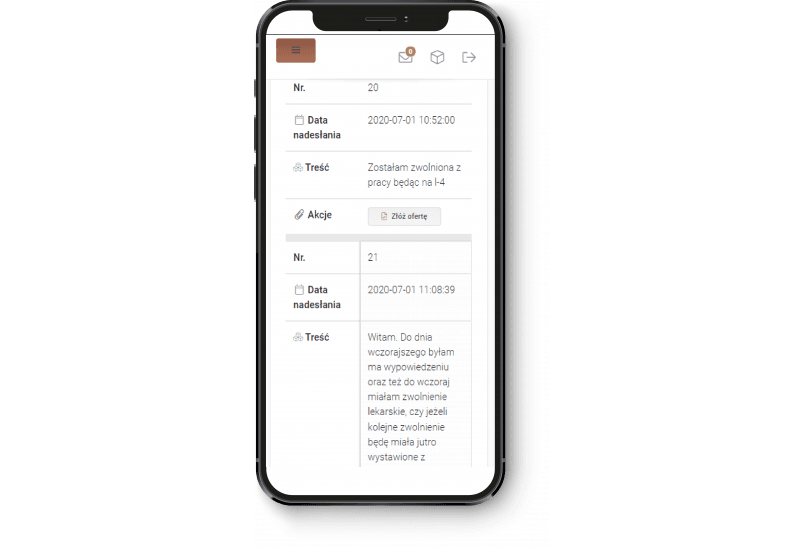

Zapytania o ofertę

Dołączając do naszej praformy, możesz otrzymywać zapytania od potencjalnych klientów. Wycenisz je i jeżeli klient się zdecyduje zrealizujesz.

Przejrzyste koszty

Samo dołączenie do platformy, składanie ofert jest bezpłatne. Płacisz dopiero wtedy, gdy klient przyjmie Twoją ofertę i zrealizuje płatność.